多臂老虎机:海报推荐

做推荐、做投放、做运营的人,几乎每天都在回答同一个问题:

手上有一批候选(几张海报、几套文案、几个出价),流量有限,先把量押给谁?

押给当前看起来最好的那个,是利用(exploit);分一点量去试试看似平庸、但样本还不够的那些,是探索(explore)。多臂老虎机(Multi-Armed Bandit, MAB)就是把这个两难形式化后的最小模型。

这篇文章用一个真实业务里打磨过的场景——转介绍海报推荐——把 MAB 从建模讲到验证:先模拟数据,用最经典的 Epsilon-Greedy 建基线,立起三条验证指标做蒙特卡洛复盘;再换上 UCB 和 Thompson Sampling 两种更聪明的策略,看 UCB 默认参数下容易踩的坑、以及 Thompson 如何零超参地做到最好;最后落到一个工程上真正提速的收尾——UCB 热启动。

文中所有数据均为模拟生成,业务框架取自实际项目、数字与真实经营指标无关。

一、多臂老虎机是什么

想象一排老虎机,共 $K$ 个摇臂。每个臂 $a$ 背后有一个未知的奖励分布,期望是 $\mu_a$。你有 $N$ 次机会,每次拉一个臂、拿一次奖励,目标是让 $N$ 次的累计奖励最大。

难点全在"未知"两个字:你只能靠拉的过程去估计每个臂的好坏,而每一次用于试探的拉动,都可能是一次本可以拿更高奖励的浪费。

衡量这种浪费的量叫后悔(regret)。设最优臂的期望为 $\mu^{\star} = \max_a \mu_a$,第 $t$ 步选了臂 $a_t$,则累计后悔为

$$ R(T) = \sum_{t=1}^{T} \left( \mu^{\star} - \mu_{a_t} \right). $$

“最大化累计奖励"等价于"最小化累计后悔”——后者是评价一个策略好坏更干净的尺子。一个经典结论先摆在这里:固定探索率的朴素策略,后悔随时间线性增长;而 UCB 这类基于置信区间的策略,能把后悔压到对数增长 $O(\log T)$。后面我们会用蒙特卡洛把这句话——以及它成立的前提——都"看"出来。

二、业务场景与模拟数据

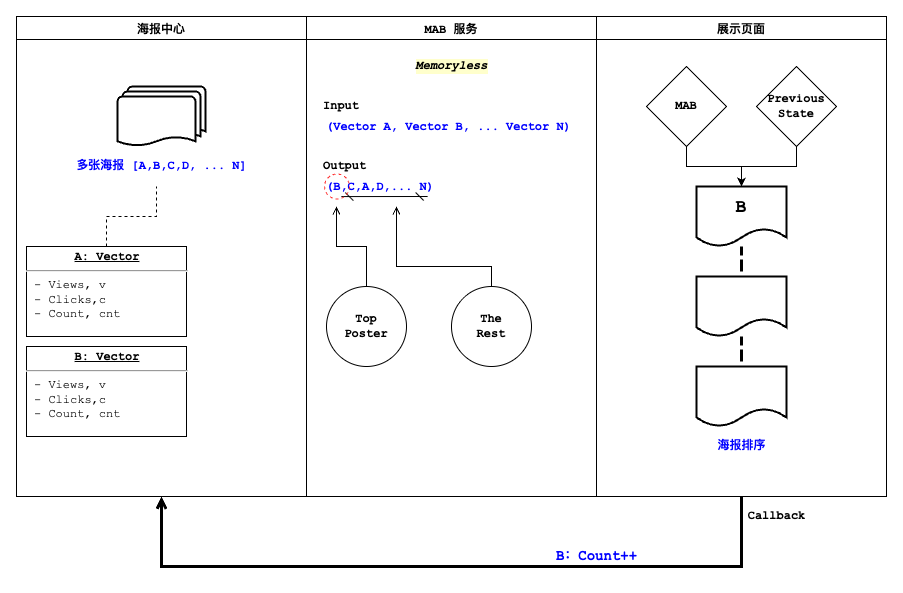

场景。 转介绍海报中心里有若干张海报。用户每次进入,系统要决定把哪张海报放到一号位(其余按指标排序)。放对了海报,就更可能带来一次新用户触达。

核心指标:辐射率。 我们关心的不是曝光、也不是保存,而是

$$ \text{辐射率} = \frac{\text{触新量}}{\text{保存数}}, $$

即每一次"保存"里,能带来多少"触达新用户"。每张海报维护一个状态向量 $(v, c, cnt)$:$v$ 触新量、$c$ 保存数、$cnt$ 被推荐次数。这张海报的辐射率估计就是 $\hat{Q} = v / c$。

映射到老虎机。 一张海报 = 一个臂;把它放到一号位并拿到一次保存 = 拉一次臂;这次保存是否触新就是奖励 $r \in {0, 1}$,服从 $\text{Bernoulli}(p_a)$,其中 $p_a$ 是这张海报的真实辐射率。于是"累计辐射率"恰好就是到目前为止的平均奖励。冷启动时给每张新海报先各推一次(轮询),既避免了除零,也拿到一份最初的认知。

整个系统串起来是这样一条数据流:

海报中心为每张海报维护状态向量 $(v, c, cnt)$;MAB 作为一个无记忆(memoryless)服务,输入这批向量、输出排好序的海报列表——一号位由 MAB 决策,其余按指标排;展示页拿到结果后,用户行为通过 callback 把被选海报的计数(如 B: Count++)回写,供下一次调用使用。正因为无记忆,它每次都只依据当前传入的计数做决策,天然适合做成一个无状态的函数式接口。

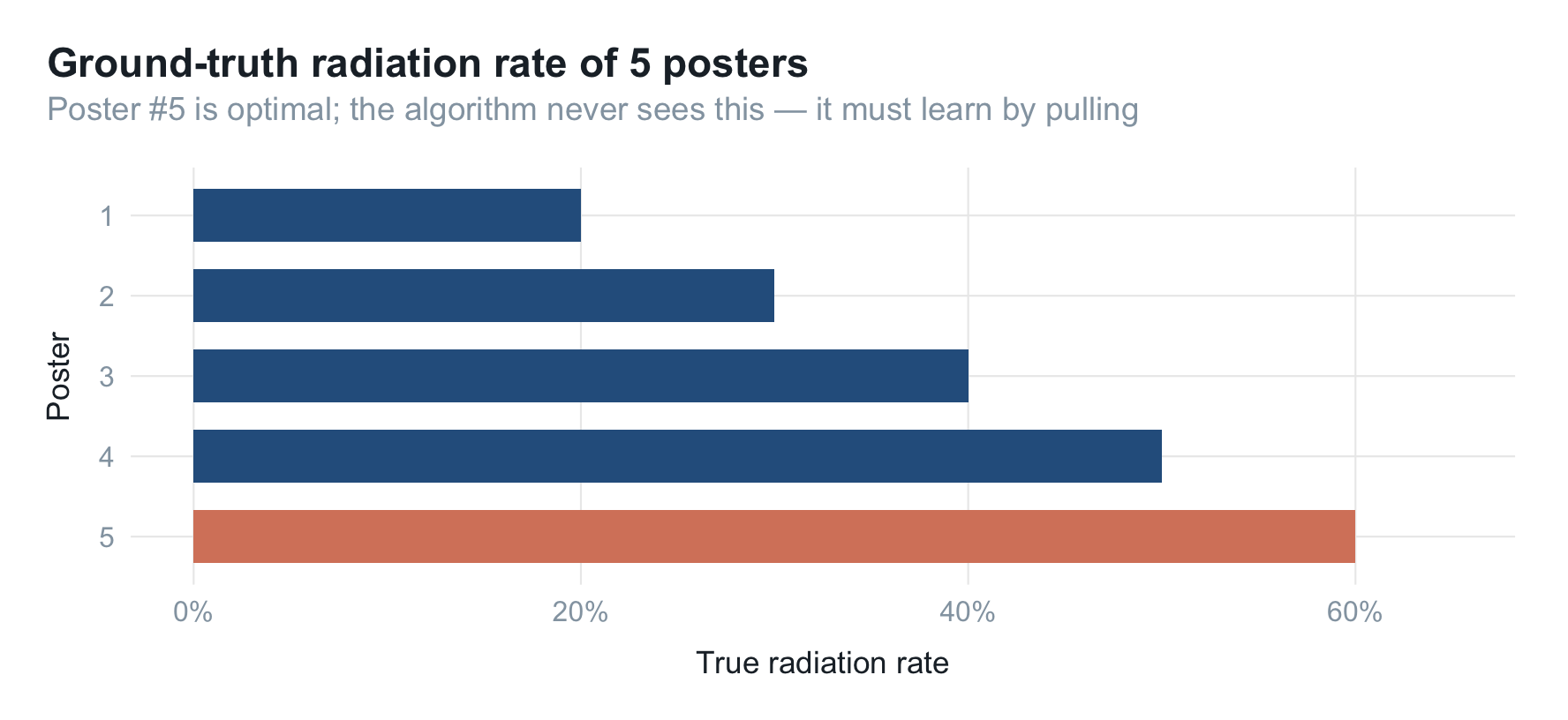

模拟数据。 参考历史经验,转介绍海报的辐射率大致落在 $0.2$ 到 $0.6$ 之间。为了把算法行为看清楚,我们先取 $N=5$ 张辐射率梯度明显的海报作为"上帝视角"的真值(辐射率非常接近的难例留到第四节专门讨论):

library(tidyverse)

library(furrr)

library(scales)

set.seed(42)

N_PULLS <- 2000 # 单次实验的调用次数(累计保存数)

REPS <- 400 # 蒙特卡洛重复次数

plan(multisession, workers = max(1, availableCores() - 1))

# 5 张海报的“真实辐射率”,即拉动该臂得到触新(奖励=1)的概率

p_true <- c(0.20, 0.30, 0.40, 0.50, 0.60)

N_ARMS <- length(p_true)

best_arm <- which.max(p_true)

p_star <- max(p_true)

最优海报是第 5 张,真实辐射率 $p^{\star} = 0.60$。把 5 张海报的真值画出来:

tibble(arm = factor(seq_len(N_ARMS)), rate = p_true) |>

ggplot(aes(rate, fct_rev(arm), fill = arm == as.character(best_arm))) +

geom_col(width = 0.66) +

scale_fill_manual(values = c(`TRUE` = unname(palette_blog["rose"]),

`FALSE` = unname(palette_blog["blue"])),

guide = "none") +

scale_x_continuous(labels = label_percent(accuracy = 1),

limits = c(0, 0.65)) +

labs(title = "Ground-truth radiation rate of 5 posters",

subtitle = "Poster #5 is optimal; the algorithm never sees this — it must learn by pulling",

x = "True radiation rate", y = "Poster") +

theme_blog()

算法当然看不到这张图——它只能通过一次次"放到一号位、观察是否触新"来逼近它。

三、MAB 策略建模:Epsilon-Greedy

最直接的探索/利用平衡,就是 Epsilon-Greedy:

设定探索率 epsilon ∈ (0, 1);

每一步抽一个随机数 a ~ U(0, 1):

若 a > epsilon:选当前估计辐射率最高的海报(利用);

若 a ≤ epsilon:随机挑一张海报(探索)。

它的软肋也很直白:

- $\epsilon$ 定大了,即使早已看清优劣,仍要固定地拿出这么多流量去乱试,后悔停不下来;

- $\epsilon$ 定小了,遇到几张辐射率接近的海报,要花很久才能分辨;

- 更关键的是,探索时它对"第二好"和"最差"一视同仁——明明只需要在几个尖子里再确认,它却把探索流量均摊给了所有海报,包括早该淘汰的那些。

一句带过的替代思路:Softmax。 与其"要么贪心、要么完全随机",不如按分数给概率:$\text{softmax}(x_i) = \dfrac{e^{x_i / \tau}}{\sum_j e^{x_j / \tau}}$。好海报拿到更高的被选概率,差海报被压低但不归零;温度 $\tau$ 越大越接近均匀(探索越猛),配合降温(annealing)逐步调小 $\tau$,就能从"敢试"平滑过渡到"敢押"。这里就不展开它的仿真了,只作个对照。

下面把两类策略写成同一个仿真函数——它们只差"如何选臂"这一行:

# 单次实验:给定真值 p_true,跑 n_pulls 步,返回逐步轨迹

# policy: "egreedy" / "ucb" / "thompson"(三种选臂逻辑写在同一处,后文都会用到)

# init_v / init_n: 起始的 (触新, 保存) 计数,缺省为 0;热启动时灌入历史计数

simulate_bandit <- function(p_true, n_pulls,

policy = c("egreedy", "ucb", "thompson"),

epsilon = 0.1,

c_ucb = 0.7,

init_v = NULL,

init_n = NULL) {

policy <- match.arg(policy)

K <- length(p_true)

best_arm <- which.max(p_true)

p_star <- max(p_true)

v <- if (is.null(init_v)) rep(0, K) else init_v # 触新累计

n <- if (is.null(init_n)) rep(0, K) else init_n # 保存累计(= 被推荐次数)

is_opt <- integer(n_pulls)

reward <- integer(n_pulls)

inst_regret <- numeric(n_pulls)

for (t in seq_len(n_pulls)) {

arm <- if (any(n == 0)) {

which(n == 0)[1] # 冷启动:每张海报先各推一次

} else if (policy == "egreedy") {

if (runif(1) < epsilon) sample.int(K, 1) else which.max(v / n)

} else if (policy == "ucb") {

which.max(v / n + c_ucb * sqrt(log(sum(n)) / n)) # UCB:估计 + 探索加成

} else {

which.max(rbeta(K, v + 1, (n - v) + 1)) # Thompson:从各臂 Beta 后验采样

}

r <- rbinom(1L, 1L, p_true[arm]) # 这次保存是否触新

v[arm] <- v[arm] + r

n[arm] <- n[arm] + 1

is_opt[t] <- as.integer(arm == best_arm)

reward[t] <- r

inst_regret[t] <- p_star - p_true[arm]

}

list(is_opt = is_opt, reward = reward, inst_regret = inst_regret)

}

四、建立验证指标,并做蒙特卡洛验证

单跑一次实验,曲线全是噪声,说明不了问题。正确姿势是蒙特卡洛:固定海报真值这套"环境",把在线过程的随机性重复上百次,取平均,看策略的期望行为。

我们盯三条曲线(沿用项目里的定义):

$$ \text{最优动作比例} = \frac{\text{最优海报被选中的次数}}{\text{调用接口次数}} $$

$$ \text{累计辐射率} = \frac{\text{累计触新量}}{\text{累计保存量}} $$

$$ \text{累计后悔} = \sum_{t} \left( \text{最优海报真实辐射率} - \text{被选首位海报真实辐射率} \right) $$

第一条看是否收敛到最优臂,第二条看赚到的真金白银,第三条看为探索付出的代价。把蒙特卡洛的聚合逻辑封装一下:

# 跑 REPS 次实验,对齐步数后求三条曲线的均值

mc_run <- function(p_true, n_pulls, reps, policy, label, ...) {

step <- seq_len(n_pulls)

sims <- future_map(

seq_len(reps),

function(i) simulate_bandit(p_true, n_pulls, policy = policy, ...),

.options = furrr_options(seed = TRUE)

)

opt <- vapply(sims, function(s) cumsum(s$is_opt) / step, numeric(n_pulls))

rew <- vapply(sims, function(s) cumsum(s$reward) / step, numeric(n_pulls))

reg <- vapply(sims, function(s) cumsum(s$inst_regret), numeric(n_pulls))

tibble(step = step, strategy = label,

opt_ratio = rowMeans(opt),

cum_radiation = rowMeans(rew),

cum_regret = rowMeans(reg))

}

# 三条曲线的统一画法

metric_labels <- c(opt_ratio = "Optimal-action ratio",

cum_radiation = "Cumulative radiation",

cum_regret = "Cumulative regret")

plot_metrics <- function(df, title, subtitle = NULL) {

df |>

pivot_longer(c(opt_ratio, cum_radiation, cum_regret),

names_to = "metric", values_to = "value") |>

mutate(metric = factor(metric_labels[metric], levels = metric_labels)) |>

ggplot(aes(step, value, color = strategy)) +

geom_line(linewidth = 0.7) +

facet_wrap(~metric, scales = "free_y", nrow = 1) +

scale_color_manual(values = unname(palette_blog[c("blue", "rose", "sage", "gold")])) +

labs(title = title, subtitle = subtitle,

x = "Pulls (cumulative saves)", y = NULL, color = NULL) +

theme_blog()

}

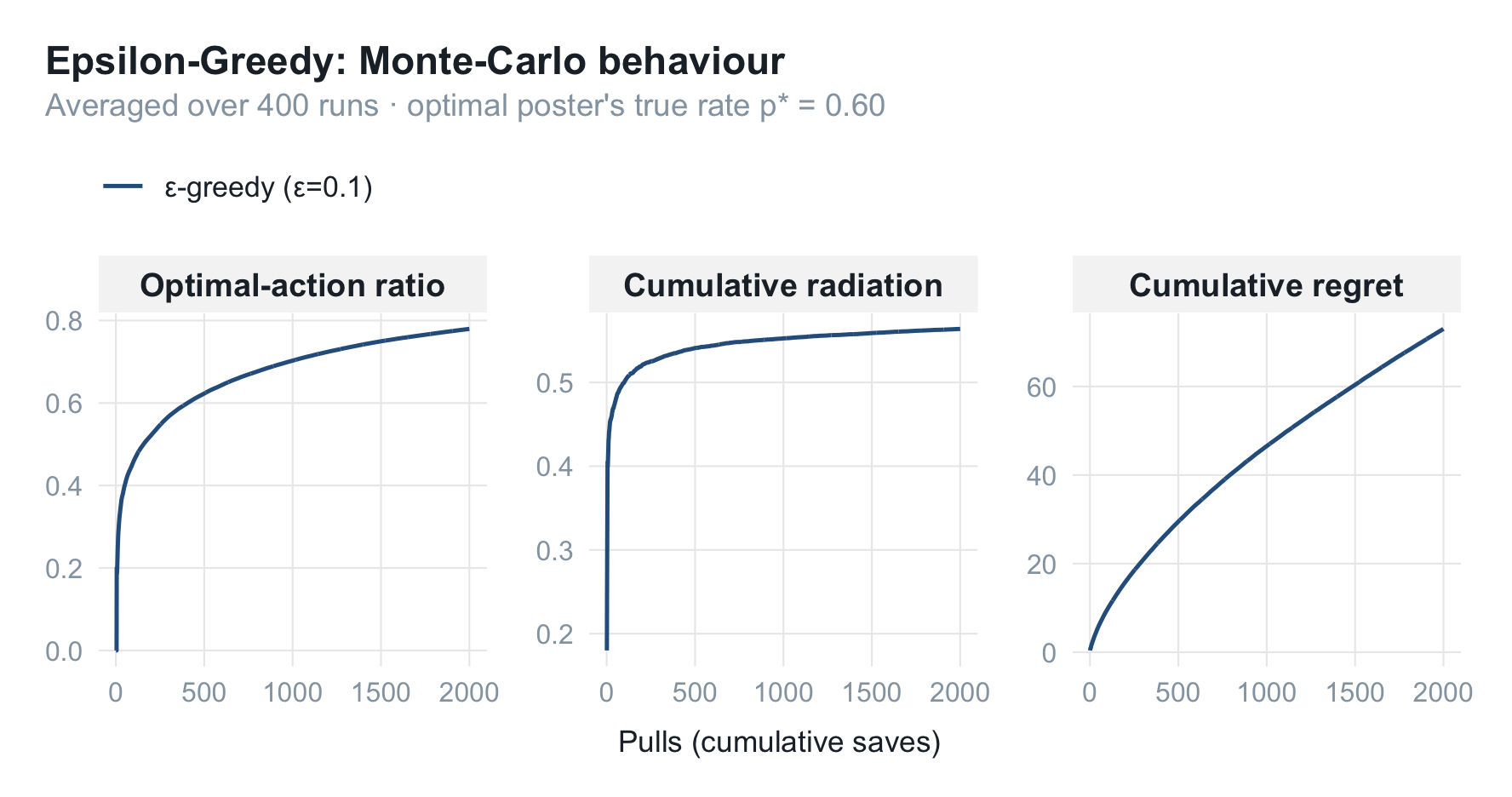

跑 Epsilon-Greedy($\epsilon = 0.1$):

eg <- mc_run(p_true, N_PULLS, REPS, policy = "egreedy",

label = "ε-greedy (ε=0.1)", epsilon = 0.1)

plot_metrics(eg,

title = "Epsilon-Greedy: Monte-Carlo behaviour",

subtitle = sprintf("Averaged over %d runs · optimal poster's true rate p* = %.2f",

REPS, p_star))

三条曲线讲了一个完整的故事:

- 最优动作比例稳步爬升——但受限于那固定的 $\epsilon$,它的天花板大约在 $1-\epsilon+\epsilon/K \approx 0.92$,因为哪怕早已看清优劣,仍有 10% 的流量在随机乱试;

- 累计辐射率逼近 $p^{\star}=0.60$,但始终差一口气——同样是那 10% 探索在往一号位塞次优海报;

- 累计后悔因此没有走平,而是保持近似线性的爬升——这正是固定 $\epsilon$ 的宿命。

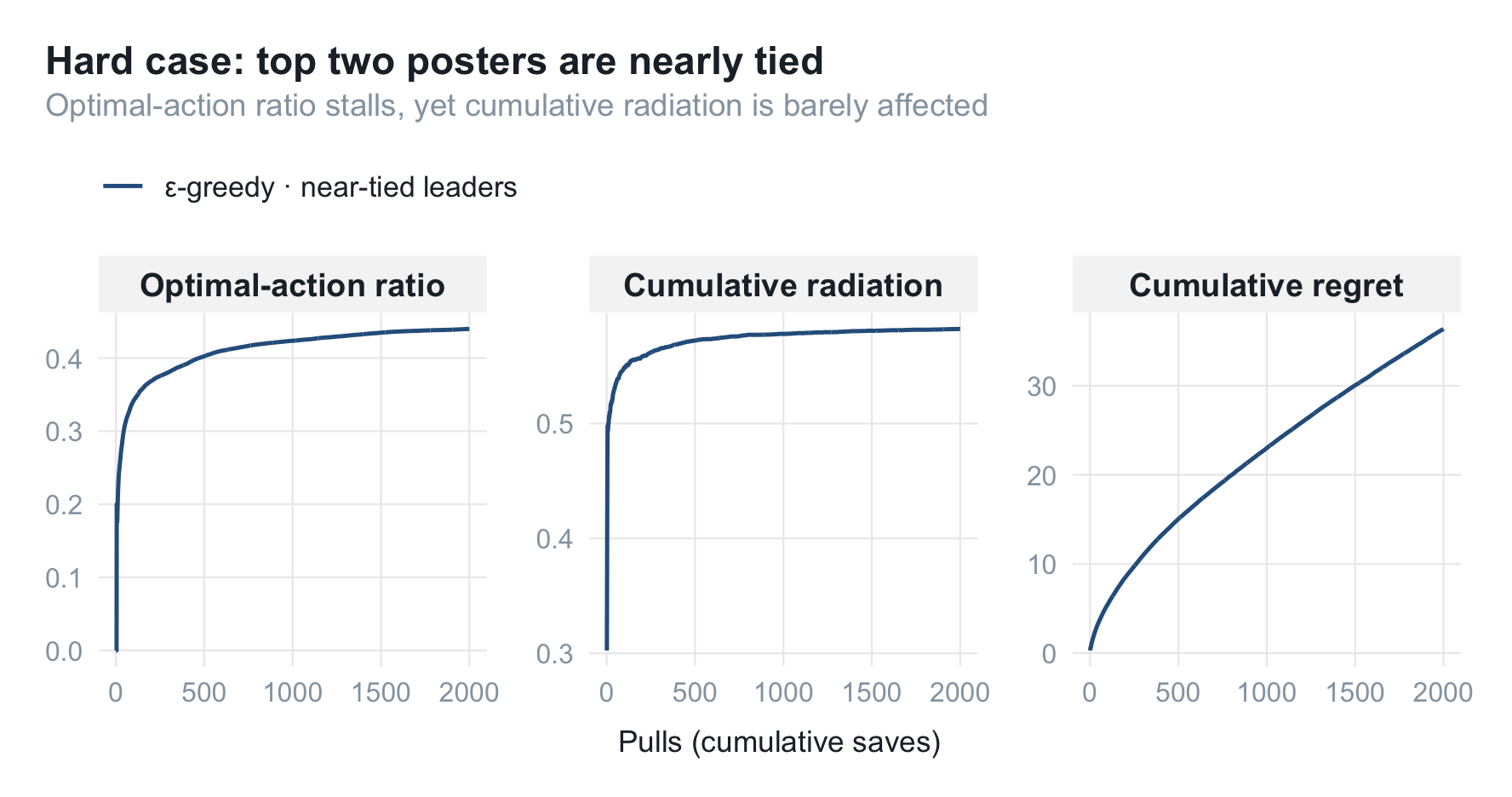

一个经典难例:两张海报几乎一样好

Epsilon-Greedy 最难受的情形,是最优和次优辐射率极度接近。我们造一个:让前两名只差万分之二。

p_close <- c(0.30, 0.40, 0.50, 0.5999, 0.6001) # 第 4、5 张几乎打平

eg_close <- mc_run(p_close, N_PULLS, REPS, policy = "egreedy",

label = "ε-greedy · near-tied leaders", epsilon = 0.1)

plot_metrics(eg_close,

title = "Hard case: top two posters are nearly tied",

subtitle = "Optimal-action ratio stalls, yet cumulative radiation is barely affected")

最优动作比例这次怎么都收不上去——因为两张海报的奖励分布几乎无法区分,算法在它俩之间反复横跳。但注意累计辐射率几乎不受影响,稳稳贴着 $p^{\star} \approx 0.6$:既然两张海报一样好,选错了也不亏。这提醒我们:“是否收敛到最优臂"和"是否赚到钱"是两回事,评估时要分开看。

五、UCB 策略建模

Epsilon-Greedy 的探索是"盲目"的——掷个骰子决定要不要乱试。UCB(Upper Confidence Bound) 换了个思路:乐观地面对不确定性。它给每个臂算一个"可能达到的上界”,然后永远选上界最高的那个:

$$ \text{UCB}(a) = Q_t(a) + c \cdot \sqrt{\frac{\log N}{n(a)}} $$

- $Q_t(a)$:臂 $a$ 当前的预期奖励(辐射率估计 $v/c$);

- $n(a)$:臂 $a$ 被推荐的次数;$N$:所有臂被推荐的总次数;

- $c$:探索因子。

这个式子的第一直觉是:它由两部分组成——预期奖励 + 探索欲望。

- 探索欲望 $\sqrt{\log N / n(a)}$ 随 $n(a)$ 增大而衰减:一个臂拉得越多,你对它越有把握,就越没必要再为"探索"去选它;

- 它又与 $\log N$ 挂钩,体现的是相对稀有度——在别人都被拉了很多次的当口,一个很少被碰的臂会被"补偿"性地抬一手。

由 Hoeffding 不等式可以证明,这个上界以高概率覆盖真实均值,从而给出后悔的对数级保证。相比 Epsilon-Greedy,UCB 有两个工程上很实在的好处:

- 没有随机性——任何时刻的选择都能由当前数据完全复算,便于排查和回溯;

- 对场景无知也能冷启动——探索欲望项会自动逼着每个没被充分了解的臂被试到,不依赖先验。

选臂逻辑我们前面已经写进 simulate_bandit 了(policy = "ucb" 那一行),直接拿来对打。

六、蒙特卡洛对比:UCB、Thompson 与热启动

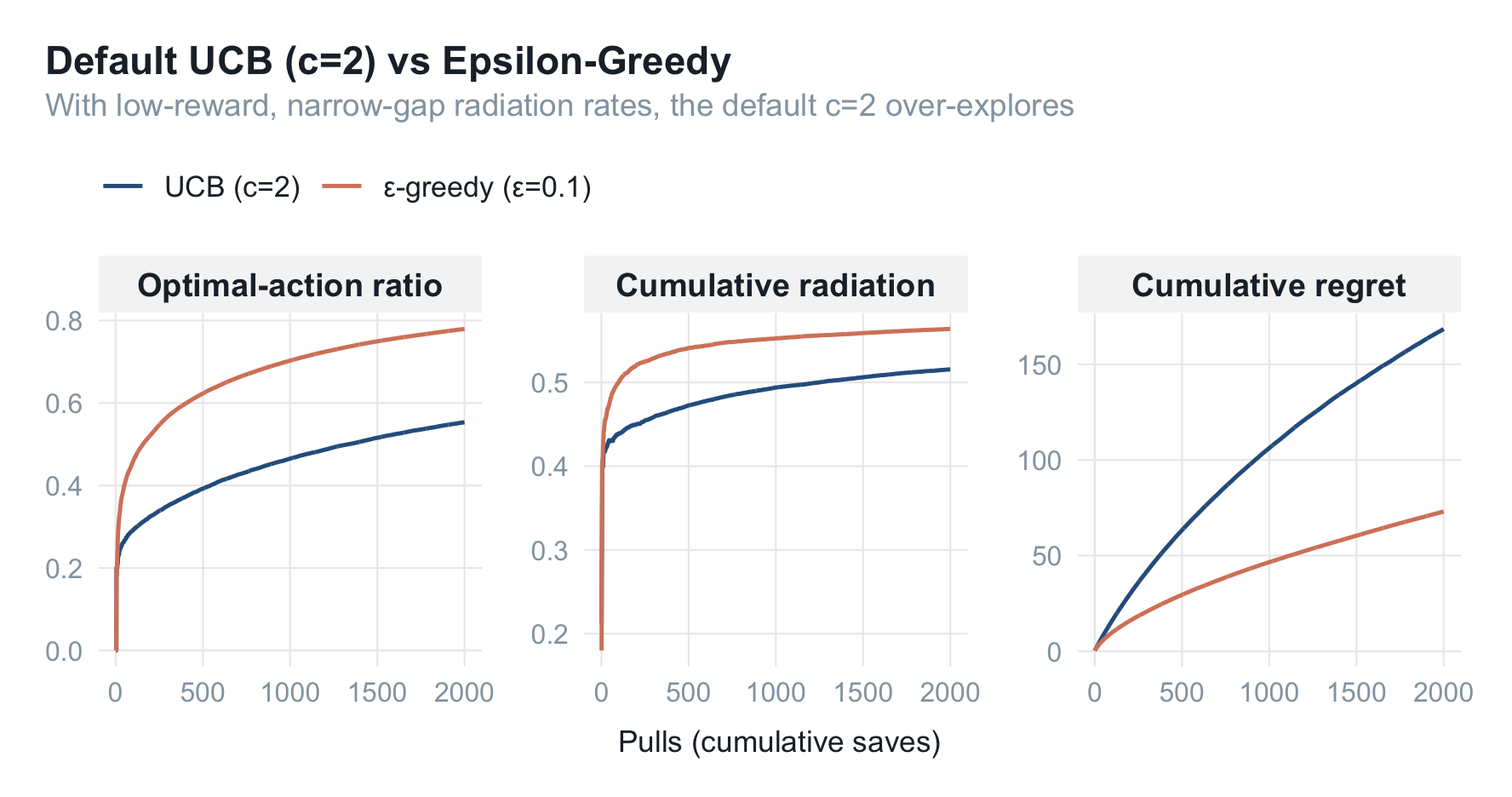

先看默认探索因子 c=2

UCB1 的教科书默认 $c=2$。把它和 Epsilon-Greedy 摆在一起:

ucb2 <- mc_run(p_true, N_PULLS, REPS, policy = "ucb",

label = "UCB (c=2)", c_ucb = 2)

plot_metrics(bind_rows(eg, ucb2),

title = "Default UCB (c=2) vs Epsilon-Greedy",

subtitle = "With low-reward, narrow-gap radiation rates, the default c=2 over-explores")

意外吗?默认 $c=2$ 的 UCB 反而输给了 $\epsilon$-greedy:最优动作比例更低、累计后悔更高。原因藏在奖励尺度里——$c=2$ 是按"奖励取值铺满 $[0,1]$“校准的,而辐射率的臂间差距只有约 $0.1$、伯努利奖励的方差却接近满档。探索加成 $c\sqrt{\log N / n(a)}$ 因此远大于真实差距,UCB 把大量流量摊在了"其实已经能分辨"的臂上。

这正是"无超参"的另一面:你不调 $c$,UCB 也会跑,但未必跑得好。$c$ 不是可有可无的旋钮,而是要和奖励尺度对齐的。

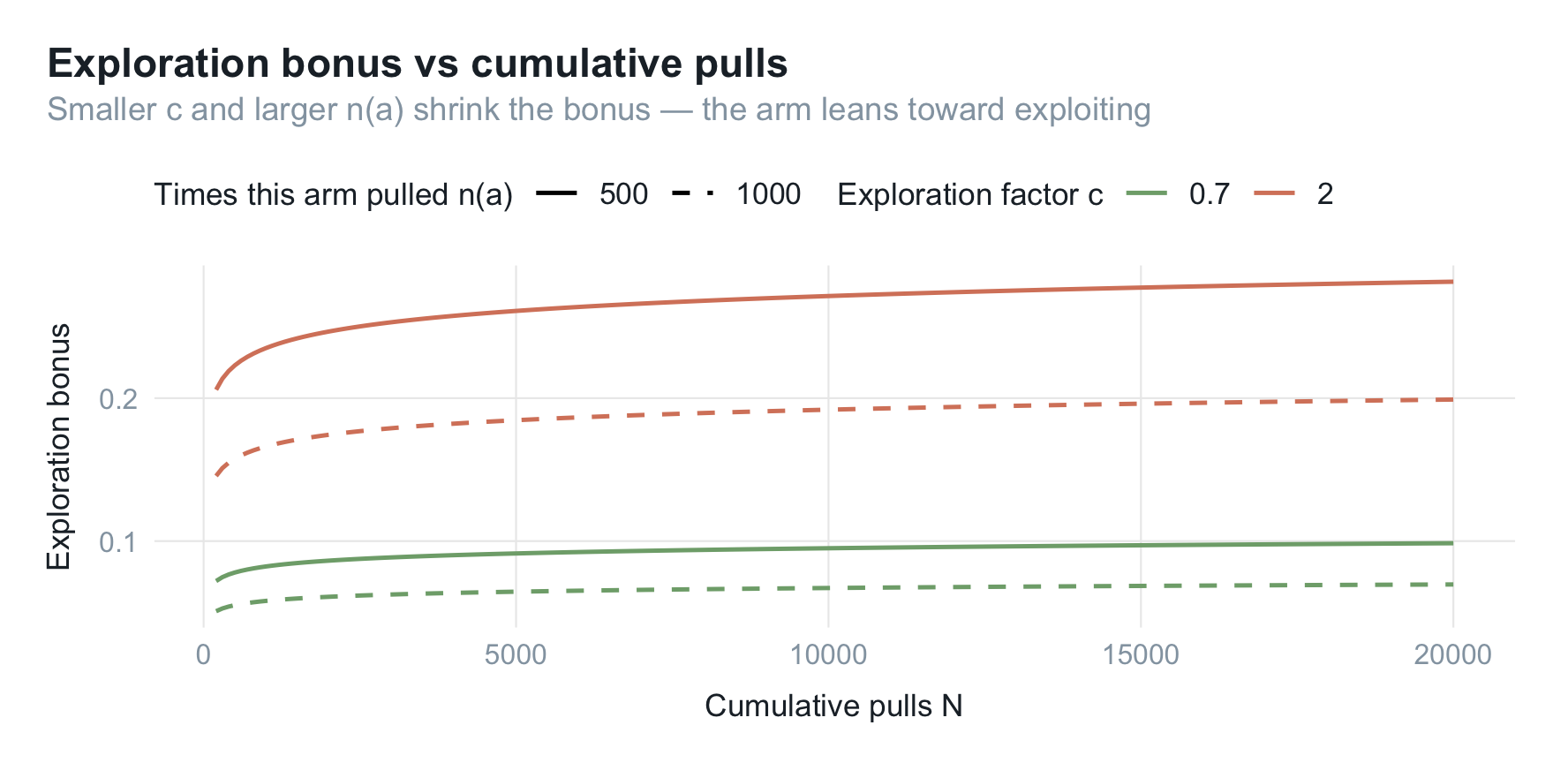

探索因子 c 的取舍

先不跑仿真,光看探索加成 $c\sqrt{\log N / n(a)}$ 随累计次数的变化:

expand_grid(N_total = seq(200, 20000, by = 100),

n_arm = c(500, 1000),

c_ucb = c(0.7, 2)) |>

mutate(bonus = c_ucb * sqrt(log(N_total) / n_arm)) |>

ggplot(aes(N_total, bonus,

color = factor(c_ucb), linetype = factor(n_arm))) +

geom_line(linewidth = 0.7) +

scale_color_manual(values = unname(palette_blog[c("sage", "rose")]),

name = "Exploration factor c") +

scale_linetype_manual(values = c(`500` = 1, `1000` = 2),

name = "Times this arm pulled n(a)") +

labs(title = "Exploration bonus vs cumulative pulls",

subtitle = "Smaller c and larger n(a) shrink the bonus — the arm leans toward exploiting",

x = "Cumulative pulls N", y = "Exploration bonus") +

theme_blog()

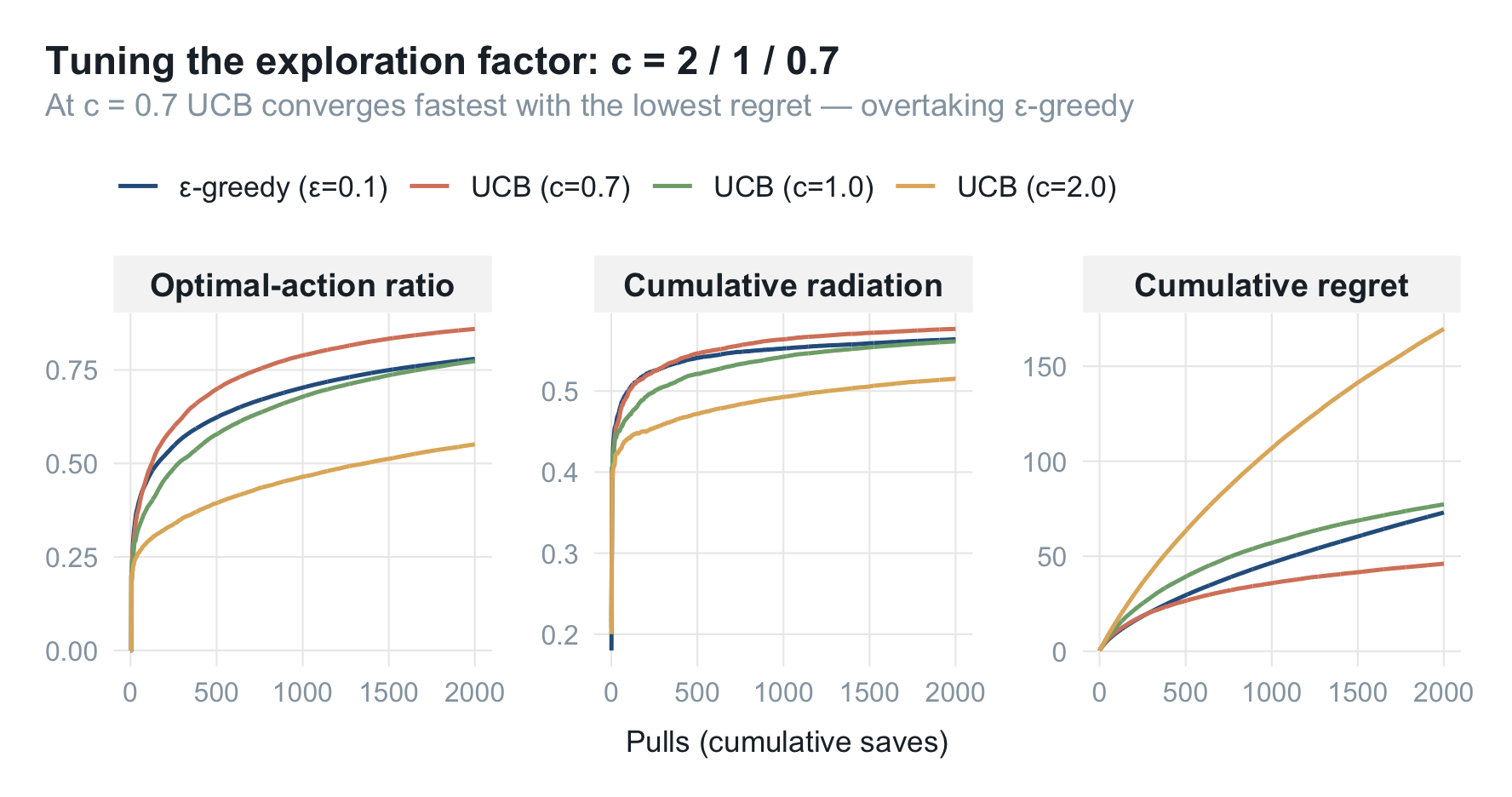

既然默认值偏大,就把 $c$ 调小。三档 $c$ 一起跑:

c_grid <- map_dfr(c(2, 1, 0.7), function(cc) {

mc_run(p_true, N_PULLS, REPS, policy = "ucb",

label = sprintf("UCB (c=%.1f)", cc), c_ucb = cc)

})

plot_metrics(bind_rows(eg, c_grid) |>

mutate(strategy = fct_relevel(strategy, "ε-greedy (ε=0.1)")),

title = "Tuning the exploration factor: c = 2 / 1 / 0.7",

subtitle = "At c = 0.7 UCB converges fastest with the lowest regret — overtaking ε-greedy")

把 $c$ 收到 $0.7$,UCB 就明显反超了 $\epsilon$-greedy:最优动作比例的平台更高(不像 $\epsilon$-greedy 被 $1-\epsilon$ 卡住),累计后悔也最平。这不是巧合,而是项目里最终采用的设置。 代价也要说清楚:更小的 $c$ 探索更省,遇到第四节那种"两张海报几乎打平"的情形,会更容易过早锁定、甚至押错略差的那张——所以 $c$ 的取值本质上是在"收敛速度"和"分辨接近臂的耐心"之间做权衡。

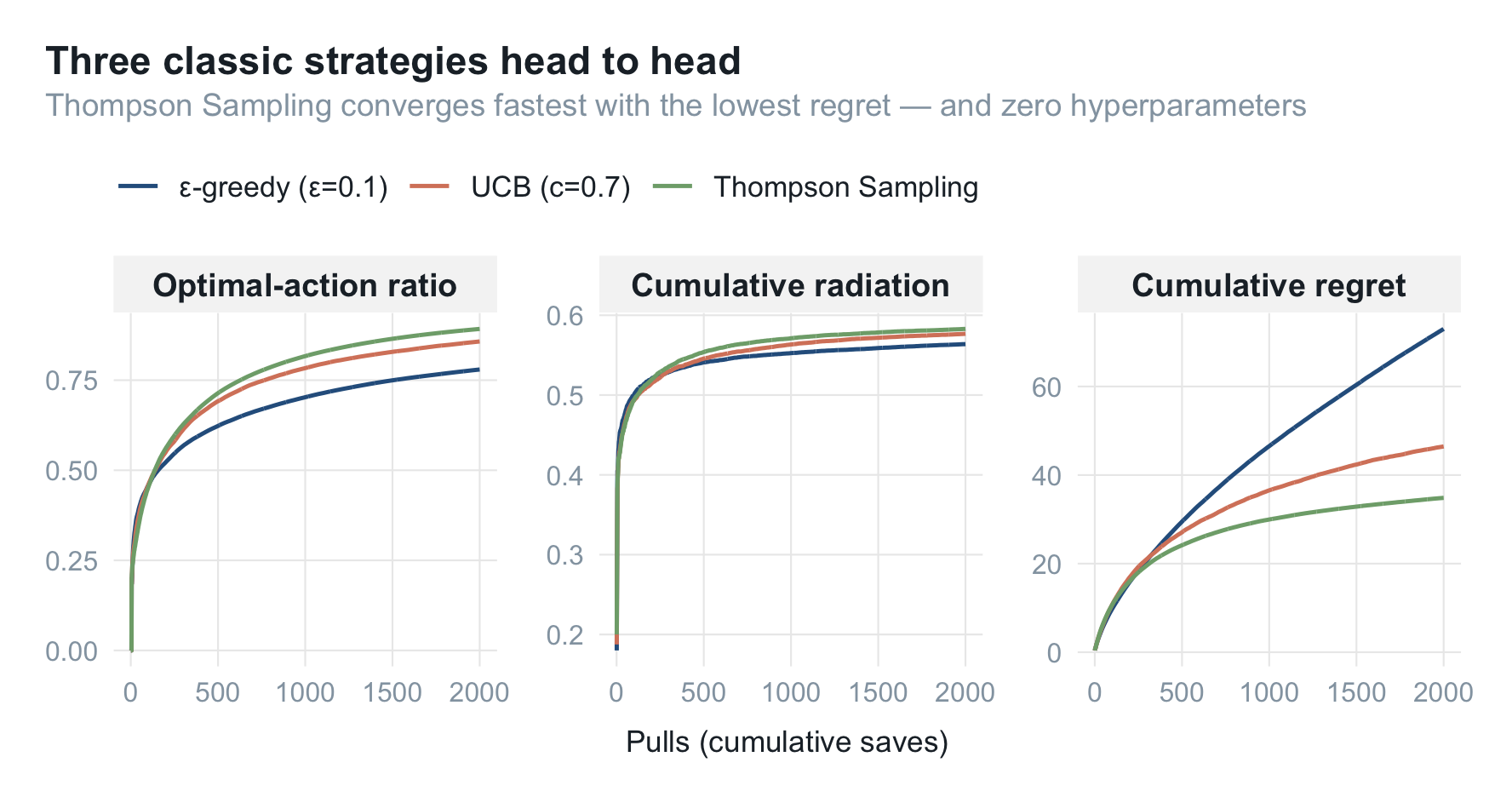

第三种思路:Thompson Sampling(零超参的贝叶斯采样)

ε-greedy 要调 $\epsilon$,UCB 要调 $c$。有没有连超参都省了的?Thompson Sampling(汤普森采样)就是。

它的想法很贝叶斯:不去估一个"点"辐射率,而是为每张海报维护一个辐射率的后验分布。伯努利奖励下这个后验恰好是 Beta 分布——用触新数 $v$ 和"保存但没触新"数 $c - v$ 当参数:

$$ p_a \sim \text{Beta}(v_a + 1, (c_a - v_a) + 1) $$

每一步,从每张海报各自的后验里采样一个辐射率,谁采得最高就把谁放一号位;拿到反馈再更新对应海报的后验。被试次数少的海报后验又宽又不确定,偶尔会采出一个偏高的值从而获得被试的机会——探索由此自然发生,不需要任何显式的探索率或探索因子。选臂就是 simulate_bandit 里的最后一支:which.max(rbeta(K, v + 1, (n - v) + 1))。

把三种策略摆在一起(UCB 用调好的 $c=0.7$):

ucb07 <- mc_run(p_true, N_PULLS, REPS, policy = "ucb",

label = "UCB (c=0.7)", c_ucb = 0.7)

thompson <- mc_run(p_true, N_PULLS, REPS, policy = "thompson",

label = "Thompson Sampling")

plot_metrics(

bind_rows(eg, ucb07, thompson) |>

mutate(strategy = fct_relevel(strategy,

"ε-greedy (ε=0.1)", "UCB (c=0.7)", "Thompson Sampling")),

title = "Three classic strategies head to head",

subtitle = "Thompson Sampling converges fastest with the lowest regret — and zero hyperparameters")

结果很干脆:Thompson Sampling 在三条曲线上全面领先,最优动作比例最高、累计后悔最低,却连一个超参都不用调。这也是它在实践中广受欢迎的原因——尤其像转介绍海报这种伯努利奖励(触新/没触新)的场景,Beta 后验是天然契合的建模。

那为什么工程上我们最后仍以 UCB 落地?因为 Thompson 带随机性,每次决策不可复算、不便回溯;而 UCB 无随机、可复算,且很容易把历史认知灌成先验做热启动。

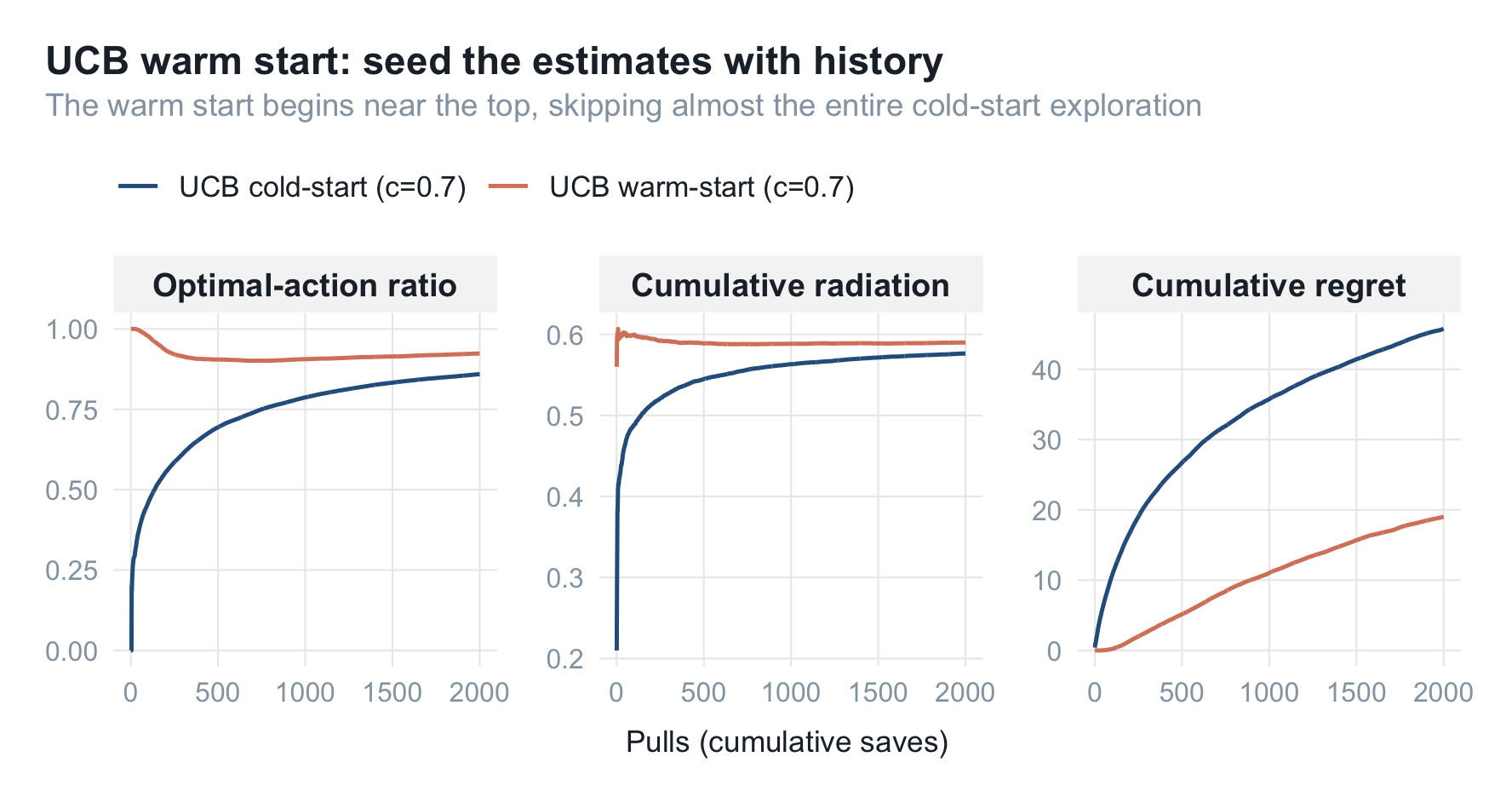

UCB 热启动

冷启动的 UCB 已经不错,但线上还有一个朴素的浪费:对那些早有历史数据、明知优劣的海报,我们还在从零开始重新认识它们。 既然历史已经告诉我们哪些海报好,为什么不把这份认知直接搬进算法的起点?

这就是热启动(warm start):用海报近期历史的触新量 / 保存量作为 $v$、$n$ 的初值(而不是从 0 开始),让算法一上来就站在历史认知的肩膀上。

set.seed(11)

# 模拟一段离线历史:每张海报约积累 40 次保存,触新数由真实辐射率生成

hist_n <- rpois(N_ARMS, lambda = 40) + 5

hist_v <- rbinom(N_ARMS, size = hist_n, prob = p_true)

warm <- bind_rows(

mc_run(p_true, N_PULLS, REPS, policy = "ucb",

label = "UCB cold-start (c=0.7)", c_ucb = 0.7),

mc_run(p_true, N_PULLS, REPS, policy = "ucb",

label = "UCB warm-start (c=0.7)", c_ucb = 0.7,

init_v = hist_v, init_n = hist_n)

)

plot_metrics(warm,

title = "UCB warm start: seed the estimates with history",

subtitle = "The warm start begins near the top, skipping almost the entire cold-start exploration")

热启动的最优动作比例几乎一上来就在高位——它省掉了整段"从头认识每张海报"的冷启动流量;累计后悔也被压到冷启动的一半以下。换算成线上,这意味着实验能更快收敛、更早决定是否放量,把宝贵的流量从"交学费"挪到"赚收益”。

小结

这几种做法连起来,是一条"让探索越来越便宜"的路:

- MAB 把"探索 vs 利用"变成一个可计算的问题,用后悔当尺子;

- Epsilon-Greedy 是最直接的基线,但盲目探索让它的后悔线性增长,且对次优和最差一视同仁;

- UCB 用"乐观面对不确定性"取代掷骰子——无随机、可复算、能冷启动;但它的探索因子 $c$ 必须和奖励尺度对齐,默认的 $c=2$ 在辐射率这种窄差距场景会过度探索,调到 $0.7$ 才真正跑赢基线;

- Thompson Sampling 把探索变成"从各臂的 Beta 后验里采样",零超参、在这组测试里表现最好;代价是带随机、不可复算;

- UCB 热启动 是工程落地的选择——正因为 UCB 无随机、可复算、易灌历史先验,把认知灌进起点后,让探索越来越便宜。

而真正让这套演进可信的,是贯穿始终的蒙特卡洛验证:不看单次跑的偶然曲线,而是固定环境、重复上百次,用最优动作比例 / 累计辐射率 / 累计后悔三条均值曲线,去回答"它到底收没收敛、赚没赚到、值不值"这三个独立的问题。也正是这套验证,让我们在上线前就看清了"默认 $c=2$ 并不好"这件事。